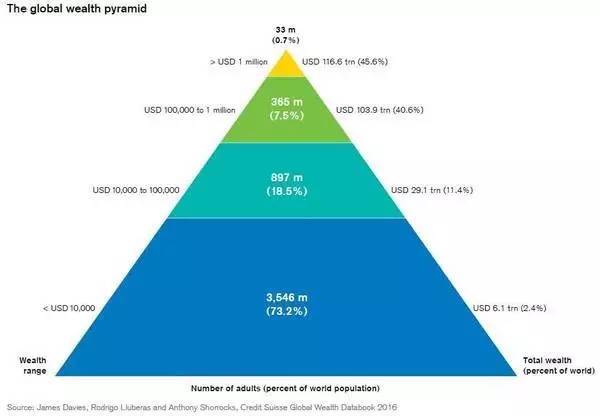

根据瑞信研究院的2016年财富报告,如果你拥有超过74.44万美元(约515万人民币)的净资产,那么恭喜你!你已经进入全球最富裕的人群,像你这样NB哄哄的人,全球只有1%。

如此算来,任何在京沪深拥有一套房且还清房贷的人,都已经站在了全球财富金字塔的顶端。

这份财富报告还告诉了另外一些让我们震惊的事实:如果你的净资产超过2222美元,或者1.55万元人民币,你已经把一半地球人甩在了身后。

如果个人财产达到7.156万美元(约49.5万人民币)以上,你已经进入了全球财富榜单的前十分之一。如果拥有100万美元,则可保证你进入前0.7%。

对此,有读者表示异议,说是《经济学人》搞错了“高净值人群”的定义。严格地说,“资产净值”的含义是“不算你实际居住房屋的价值”。

但即便是如此,我们仍然可以推算出来:北上深核心城区的高层住宅的单价,已经达到每平米7到10万元人民币。即便是只拥有两套90平米的普通住宅(且还清贷款),就可以满足最苛刻的“高净值人群”的要求,从而保证房东跻身全球1%甚至是0.7%的富豪人群。

上图:瑞信报告里的财富金字塔,超过100万美元的净值,就可以进入金字塔的最顶端。

说实话,在我的朋友圈里,这样的人比比皆是。但遗憾的是,他们中80%的人缺乏安全感,一遇到我就是一连串的问题,并配合着一脸忧虑:

人民币还会贬值吗?

我第N套房子应该买在哪里?

我已经没有购房额度了,是不要办假离婚?

我如果用我爸爸妈妈的名字买房子,将来会不会有遗产税?

我要不要换美元?如果买美国的房子,应该选哪个城市?

我是应该买点私募,还是买点信托?

……

我们的媒体常常说,这是中国中产阶层的焦虑。

但西方媒体和研究机构却认为,他们哪里是中产阶层,他们分明是世界的顶级富豪,这样的人全球只有1%到0.7%!

滑稽吗?真的很滑稽!

那么,他们的焦躁不安来自哪里?

第一,潜意识告诉他们,他们的财富不安全!

为什么不安全?是因为他们受贿了吗?漏税了吗?都不是,这些在一线城市拥有两三套普通住宅的人,其中很多人只不过是碰上了好时光(15到20年前就到了北上深),他们绝大多数是拿中等偏上工资的中产。

如今,他们人到中年,很多人谈不上事业有成,只能算过得去而已。房子看起来有两三套,如果卖了非自住的,拿着几百万上千万不知道能干什么,在广义货币M2迅速增长的年代,持有现金如同裸奔;如果不卖,出租出去每套也就7000元到1万元的月租金,还无法保证他们在一线城市里实现“财务自由”。这种畸形的租售比时刻提醒着他们,这房屋的价值是不真实的,是充满了泡沫的。

炒股吗?他们绝大多数有过惨痛的经历,被薅过多轮羊毛;银行理财?那玩意其实跑不过“真实通胀”;P2P?信托?私募?都充满风险。

卖了房子,去二、三线城市养老吗?这意味着他们要抛弃10多年、20多年形成的人际关系,还意味着他们的后代重回一线城市时需要重新奋斗。所以,他们舍不得。

第二,流动性充裕条件下的财富神话,刺激着他们的神经!

这是史无前例的低利率时代,中国的广义货币M2已经达到153万亿,是美国的1.6倍。仅仅在2016年,这些所谓的“中国的中产、世界的顶级富豪”们,就目睹了热点城市房价翻番,期货市场上焦炭、焦煤、螺纹涨、铁矿石100%以上的涨幅,至于股市里翻番的个股更是数不过来。

低利率时代就是如此,资产价格“按下葫芦浮起瓢”,一不留神你就落后了。你才赚了30%,那个胆子大的家伙通过“加杠杆”随便就翻番了。那么,你还能闲庭信步吗?你还能小富即安吗?于是,欲望的烈火被点燃,没有办法不焦虑。

换句话说,每个人都意识到人民币计价的资产充满泡沫,目前的财富是被高估的汇率放大了的,很难延续的。但是大家都非常留恋这种坐拥“数百万美元”的感觉,希望留住眼前的繁华,还要尽量多地聚敛;与此同时,也都深深地感到,这其实是一种奢望,难度非常大。

当然,我们还可以说,这种焦虑还来自政策多变、缺乏预期,以及中国人普遍缺乏信仰、过分重视财富。反正不管怎么说,世界上就有了这样一群特殊的“顶级富豪”:他们坐拥数百万美元,但生活方式完全是中产,甚至连中产都不如。他们时刻忧心忡忡,为自己的未来而焦虑。

这里面有你吗? |

+86 756 8872777

+86 756 8872777 zh-st@163.com

zh-st@163.com